Η ιστορία των επενδύσεων στην Ελλάδα έχει να μας διδάξει πολλά, καθώς παρέχει σημαντικές πληροφορίες για το πώς ολοκληρώνεται ένας κύκλος και το πώς ξεκινά ένας καινούργιος. Η αποβιομηχάνιση της χώρας ξεκίνησε τις δεκαετίες του ’80 και του ’90 και η χαριστική βολή ήρθε την περίοδο 2008-2018.

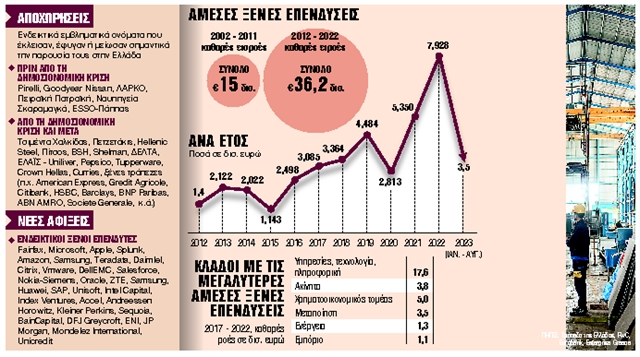

Σύμφωνα με στοιχεία της PwC, το διάστημα αυτό υπολογίζεται ότι έκλεισαν ή έφυγαν από τη χώρα 26.570 πολύ μικρές, μικρές, μεσαίες και μεγάλες επιχειρήσεις του μεταποιητικού τομέα. Οι απώλειες θέσεων εργασίας ξεπέρασαν τις 160.000. Μόνο η φυγή επενδύσεων την προηγούμενη 12ετία, δηλαδή κατά την περίοδο της κρίσης και των Μνημονίων, δημιούργησε επενδυτικό κενό ύψους 94 δισ. ευρώ.

Αλλά και σήμερα η φυγή συνεχίζεται όπως συνέβη, για παράδειγμα, πέρυσι με την Tupperware και πιο πρόσφατα με τις HSBC, Crown Hellas και Curries. Ομως, την ίδια στιγμή έρχονται επενδύσεις και πολυεθνικές, όπως των Microsoft, Amazon, Pfizer ή της Volkswagen στην Αστυπάλαια. Αυτές, όμως, οι επενδύσεις έχουν καλύψει σχεδόν το 60% του επενδυτικού κενού των προηγούμενων δεκαετιών και μαζί με τις επενδύσεις της επόμενης τριετίας, λόγω Ταμείου Ανάκαμψης και άλλων ευρωπαϊκών ταμείων, θα καλυφθεί το υπόλοιπο ποσοστό.

Νέος κύκλος. Σύμφωνα με μελέτη της Eurobank, ο σημερινός ρυθμός αύξησης των επενδύσεων, στον οποίο έχει συμβάλει το Ταμείο Ανάκαμψης και άλλα ευρωπαϊκά ταμεία, αρκεί για να καλυφθεί το επενδυτικό κενό της προηγούμενης δεκαετίας σε τρία χρόνια. Η ίδια υπολογίζει ότι θα πραγματοποιηθούν επενδύσεις τουλάχιστον 30 δισ. ευρώ. Ωστόσο, αυτή τη φορά, αλλάζει το μείγμα των επενδύσεων και οι κλάδοι που πρωταγωνιστούν. Ο νέος κύκλος επενδύσεων αντισταθμίζει ποσοτικά το επενδυτικό κενό των προηγούμενων δεκαετιών, αλλά αναβαθμίζει ποιοτικά χαρακτηριστικά που σχετίζονται με τη βελτίωση της ανταγωνιστικότητας, την αύξηση των θέσεων εργασίας και τη βιώσιμη ανάπτυξη. Οι επενδύσεις αυτές επικεντρώνονται σε «διεθνώς εμπορεύσιμα προϊόντα». Δηλαδή, μία επένδυση στην Ελλάδα δεν παράγει προϊόντα και υπηρεσίες που καταναλώνονται στο εσωτερικό, αλλά η παραγωγή χαρακτηρίζεται από υψηλή προστιθέμενη αξία και από εξαγωγές. Για παράδειγμα, τα data centres πουλούν υπηρεσίες που αγοράζονται από το εξωτερικό. Το ίδιο και οι επενδύσεις των μεγάλων συμβουλευτικών εταιρειών που έχουν δημιουργήσει μεγάλα κέντρα καινοτομίας και παραγωγής – εξαγωγής λογισμικού. Το νέο μείγμα επενδύσεων ανταποκρίνεται στο νέο παραγωγικό μοντέλο, στη διεθνή ζήτηση και μειώνει το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών. Η κλαδική τους διάρθρωση έχει αρχίσει να αλλάζει προς όφελος δραστηριοτήτων υψηλότερης γνώσης και προστιθέμενης αξίας. Πρόκειται για κλάδους που περιλαμβάνουν υποδομές, real estate, αστικές αναπλάσεις, ενέργεια – πράσινη μετάβαση, τηλεπικοινωνίες, ψηφιακή αναβάθμιση, τουρισμό, ξενοδοχειακές μονάδες, δομές ευεξίας, βιομηχανία και αναβάθμιση του παραγωγικού ιστού.

Αποβιομηχάνιση.Ωστόσο, αναλυτές θεωρούν ότι το πρόβλημα είχε ξεκινήσει αρκετές δεκαετίες νωρίτερα. Στις δεκαετίες 1970 και 1980, ως αιτία καταγράφεται το λανθασμένο μείγμα οικονομικής πολιτικής που συντηρούσε τον υψηλό πληθωρισμό καθώς και τον έλεγχο των τιμών (διατιμήσεις). Στη δεκαετία του ’90 έρχεται να σαρώσει την εγχώρια βιομηχανική παραγωγή η κατεύθυνση της ευρωπαϊκής πολιτικής για στροφή στον τομέα των υπηρεσιών και κυρίως των χρηματοπιστωτικών. Είχε προηγηθεί η δημιουργία προβληματικών επιχειρήσεων που κρατικοποιήθηκαν, όπως ΛΑΡΚΟ, Πειραϊκή Πατραϊκή, Ναυπηγεία Σκαραμαγκά, ESSO – Πάππας κ.ά., με τεράστιο κόστος για την οικονομία.

Την περίοδο 1991-1996 κλείνουν τα εργοστάσιά τους στην Ελλάδα οι πολυεθνικές βιομηχανίες ελαστικών Pirelli στην Πάτρα (ύστερα από πολυήμερες απεργίες των εργαζομένων) και στο τέλος της προαναφερόμενης εποχής η Goodyear στη Θεσσαλονίκη. Ο ιταλικός όμιλος έφυγε για την Τουρκία αφήνοντας στην αχαϊκή πρωτεύουσα 500 ανέργους.

Η αντιστροφή του κλίματος ξεκινά δειλά από το 2016 και γίνεται πιο εμφανής το 2019, σημειώνοντας ρεκόρ άμεσων ξένων επενδύσεων το 2022. Και όπως δείχνουν τα στοιχεία, το 2023 θα αποτελέσει νέο έτος – ρεκόρ.

- Τουρισμός για Όλους 2026-2027: Ποιοι πάνε διακοπές χωρίς εισοδηματικά κριτήρια και το έξτρα «μπόνους» για πολύτεκνους

- Πορτογαλία – Κροατία 2-1: Ο Ράμος έδωσε τη νίκη στους Πορτογάλους στο ματς-θρίλερ του φετινού Μουντιάλ

- Πώς θα είναι η Γη σε 5 δισεκατομμύρια χρόνια; Το James Webb αποκαλύπτει το μέλλον του Ηλιακού Συστήματος