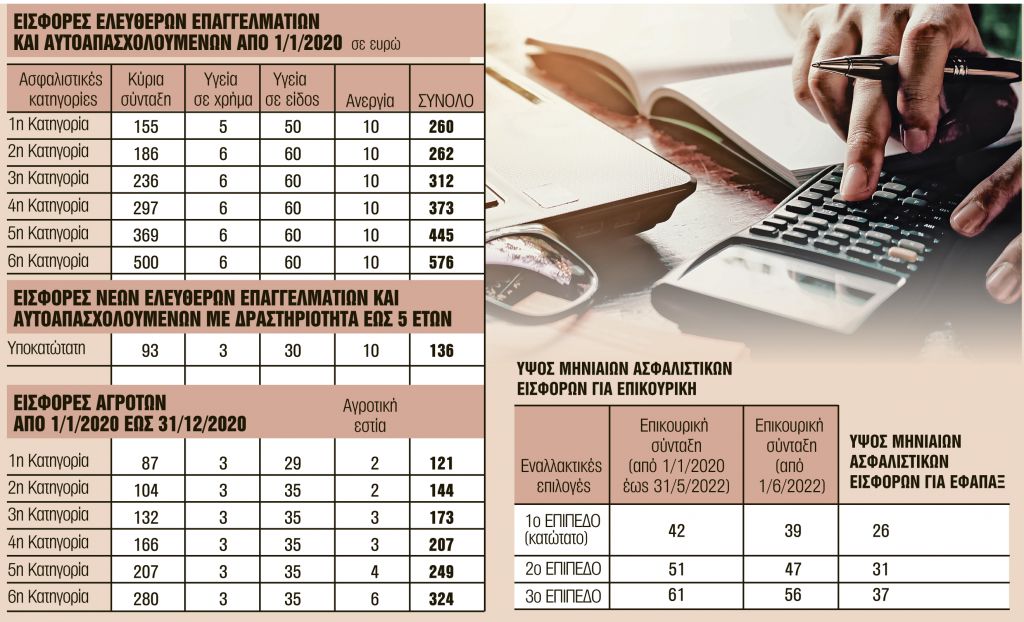

Από 2,73 ευρώ έως 27,3 ευρώ μηνιαίως θα είναι η αύξηση στις καθαρές αποδοχές που θα έχουν περίπου 1,5 εκατομμύριο μισθωτοί πλήρους απασχόλησης στον ιδιωτικό τομέα από 1ης Ιουνίου 2020, λόγω της μείωσης των ασφαλιστικών εισφορών. Κέρδη θα έχουν και οι εργοδότες.

Ειδικότερα, όπως προβλέπεται στο υπό κατάθεση ασφαλιστικό νομοσχέδιο, από 1ης Ιουνίου 2020 στις περιπτώσεις πλήρους απασχόλησης οι ασφαλιστικές εισφορές των μισθωτών μειώνονται κατά 0,90 μονάδες ως ακολούθως:

– Κατά 0,75 ποσοστιαίες μονάδες των ασφαλίστρων υπέρ κλάδου ανεργίας. Η μείωση επιμερίζεται κατά 0,48 ποσοστιαίες μονάδες στο ασφάλιστρο του εργοδότη και κατά 0,27 ποσοστιαίες μονάδες στο ασφάλιστρο του εργαζομένου. Το συνολικό ασφάλιστρο υπέρ ανεργίας διαμορφώνεται σε 4,25 ποσοστιαίες μονάδες και κατανέμεται 2,69 ποσοστιαίες μονάδες στον εργοδότη και 1,56 μονάδες στον εργαζόμενο.

– Κατά 0,15 ποσοστιαίες μονάδες των ασφαλίστρων υπέρ του Ενιαίου Λογαριασμού για την εφαρμογή Κοινωνικών Πολιτικών (ΕΛΕΚΠ).

Υπενθυμίζεται πως κυβερνητική δέσμευση είναι η μείωση των εισφορών κατά 5 μονάδες την περίοδο 2020-2023.

Στην πράξη αυτό σημαίνει αυξήσεις καθαρών αποδοχών που ξεκινούν από 2,73 ευρώ για τους αμειβομένους με τον κατώτατο μισθό των 650 ευρώ και φτάνουν έως και τα 27,3 ευρώ τον μήνα για τις ανώτατες ασφαλιστέες αποδοχές των 6.500 ευρώ τον μήνα. Τις αυξήσεις θα καρπωθούν από τον Ιούνιο 1,5 εκατομμύριο μισθωτοί με πλήρη απασχόληση. Το μέτρο δεν αφορά μισθωτούς που εργάζονται με μερική ή εκ περιτροπής απασχόληση.

Αντίστοιχα, η ελάφρυνση για τους εργοδότες ξεκινά από τα 3,12 ευρώ για τον κατώτατο μισθό των 650 ευρώ και κλιμακώνεται έως και τα 31,2 ευρώ για τις ανώτατες ασφαλιστέες αποδοχές των 6.500 ευρώ τον μήνα. Οι 0,75 ποσοστιαίες μονάδες προέρχονται από τον κλάδο ανεργίας και 0,15 ποσοστιαίες μονάδες από τον Λογαριασμό για την εφαρμογή Κοινωνικών Πολιτικών (ΕΛΕΚΠ). Τα κέρδη στα προ φόρου ποσά αυξάνονται προοδευτικά με την αύξηση του μεικτού μισθού, καθώς τα ασφάλιστρα είναι ποσοστιαία. Για παράδειγμα, για μισθούς 1.000 ευρώ το κέρδος για τον μισθωτό είναι 4,2 ευρώ, ενώ για τον εργοδότη φτάνει στα 4,8 ευρώ. Αντίστοιχα, για μισθούς 2.000 ευρώ η ελάφρυνση για τον μισθωτό φτάνει στα 8,5 ευρώ και για τον εργοδότη στα 9,6 ευρώ.

Αλλαγές

Εξάλλου δύο σημαντικές ευνοϊκές αλλαγές όσον αφορά το καθεστώς της διαδοχικής ασφάλισης αλλά και την απασχόληση συνταξιούχων περιλαμβάνει το υπό κατάθεση ασφαλιστικό νομοσχέδιο. Ειδικότερα προβλέπεται ότι στους εξ ιδίου δικαιώματος συνταξιούχους του ΕΦΚΑ οι οποίοι έχουν ήδη αναλάβει ή αναλαμβάνουν από της δημοσιεύσεως του νόμου εργασία ή αποκτούν ιδιότητα ή δραστηριότητα υποχρεωτικώς υπακτέα στην ασφάλιση του ΕΦΚΑ, οι ακαθάριστες συντάξεις κύριες, επικουρικές και προσυνταξιοδοτικές παροχές, καταβάλλονται μειωμένες σε ποσοστό 30% για όσο χρονικό διάστημα απασχολούνται ή διατηρούν την ιδιότητα ή τη δραστηριότητα. Επίσης ορίζεται ότι για συνταξιούχους οι οποίοι έχουν ήδη αναλάβει ή αναλαμβάνουν από της δημοσιεύσεως του νόμου εργασία ή αποκτούν ιδιότητα ή δραστηριότητα σε φορείς της Γενικής Κυβέρνησης υποχρεωτικώς υπακτέα στην ασφάλιση του ΕΦΚΑ, αναστέλλεται πλήρως η καταβολή των κύριων, επικουρικών συντάξεων και των προσυνταξιοδοτικών παροχών, εφόσον δεν έχουν συμπληρώσει το 62ο έτος της ηλικίας. Οι συνταξιούχοι υποχρεούνται, πριν αναλάβουν εργασία ή αυτοαπασχοληθούν, να το δηλώσουν στον φορέα κύριας ασφάλισης του ΕΦΚΑ, καθώς και στο ΕΤΕΑΕΠ. Παράλειψη της δήλωσης συνεπάγεται καταλογισμό σε βάρος του συνταξιούχου ποσού ίσου με το ύψος 10 μηνιαίων συντάξεων.