Προτάσεις για ρύθμιση δανείων κάνουν οι τράπεζες όχι μόνο σε δανειολήπτες που βρίσκονται στο κόκκινο αλλά και σε όσους εμφανίζουν σημάδια αδυναμίας στην εξόφληση των υποχρεώσεών τους. Ανάλογη τακτική ακολουθούν και στην επιχειρηματική πίστη με αναδιάρθρωση των υποχρεώσεών τους προς αυτές.

Χαρακτηριστική ως προς το δεύτερο είναι η ανακοίνωση της Τράπεζας Πειραιώς, η οποία σχεδιάζει να δημιουργήσει έναν εξειδικευμένο φορέα που θα προσφέρει ολοκληρωμένες τραπεζικές υπηρεσίες σε επιχειρήσεις οι οποίες αντιμετωπίζουν πρόβλημα πρόσβασης σε ρευστότητα. Στόχος είναι οι επιχειρήσεις αυτές να καταστούν εκ νέου βιώσιμες και ανταγωνιστικές, μέσω νέου επιχειρηματικού πλάνου και ρύθμισης των υποχρεώσεών τους συνολικά προς το τραπεζικό σύστημα. Σε αντίστοιχο δρόμο αναμένεται να κινηθούν και η Εθνική, η Alpha Bank και η Eurobank.

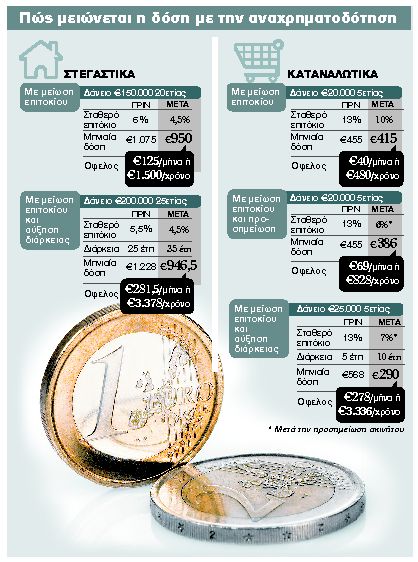

Σε ό,τι αφορά τα νέα προγράμματα ρυθμίσεων για τους δανειολήπτες, κάποιες από τις προτάσεις που κάνουν οι τράπεζες στους πελάτες τους είναι μείωση των επιτοκίων, κυρίως σε παλιές συμβάσεις, αύξηση της διάρκειας, συγκέντρωση οφειλών από καταναλωτικά σε στεγαστικά, ακόμη και μακρά περίοδος χάριτος. Στον αντίποδα, επίσημα τουλάχιστον, το κούρεμα υφιστάμενων οφειλών δεν βρίσκεται στο τραπέζι της διαπραγμάτευσης. Ανεπίσημα όμως, ειδικά στην καταναλωτική πίστη, υπάρχουν περιπτώσεις που τράπεζες δέχονται να μειώσουν τις απαιτήσεις τους, προκειμένου να εισπράξουν έστω και ένα μειωμένο ποσό από την αρχική οφειλή. Ειδικότερα, στην καταναλωτική πίστη, όπου το πρόβλημα των επισφαλειών είναι και το μεγαλύτερο, οι τράπεζες επικοινωνούν με τους πελάτες τους, προτείνοντάς τους να συγκεντρώσουν τις οφειλές που έχουν σε καταναλωτικά δάνεια και κάρτες και να συνάψουν ένα νέο δάνειο, προσημειώνοντας κάποιο περιουσιακό τους στοιχείο.

Μάλιστα, σε αντίθεση με το παρελθόν, είναι διατεθειμένες να δεχθούν και ακίνητα τα οποία είναι ήδη προσημειωμένα για άλλη υποχρέωση. Ως «αντάλλαγμα» στους πελάτες, αντιπροτείνουν σαφώς χαμηλότερα επιτόκια σε σχέση με αυτά που ισχύουν στα απλά καταναλωτικά δάνεια και κυρίως στις πιστωτικές κάρτες. Για παράδειγμα, το μέσο επιτόκιο για ένα καταναλωτικό δάνειο χωρίς προσημείωση κυμαίνεται αυτή τη στιγμή στο 12% με 13%, ενώ για τις πιστωτικές κάρτες εκτινάσσεται στο 16% με 18%. Στον αντίποδα, αν ο δανειολήπτης μπορεί να προσημειώσει κάποιο περιουσιακό του στοιχείο, το επιτόκιο πέφτει στο 6% με 7%. Επιπλέον, αν υπάρχει εγγύηση, οι τράπεζες αυξάνουν σημαντικά και τη διάρκεια του δανείου, με αποτέλεσμα η δόση να μειώνεται ακόμη και κάτω από το μισό σε σχέση με τα αρχικά επίπεδα.

Εναλλακτικά, στην περίπτωση πελατών που έχουν καταναλωτικά δάνεια ή πιστωτικές κάρτες και ταυτόχρονα πληρώνουν στεγαστικό δάνειο, οι τράπεζες προτείνουν τη μεταφορά όλων των οφειλών στο στεγαστικό, ώστε να επιβαρύνονται με το ίδιο, χαμηλότερο επιτόκιο. Μάλιστα, αν στην περίπτωση αυτή η δόση αυξάνεται υπερβολικά, είναι διατεθειμένες να αυξήσουν και εκεί τη διάρκεια ή να δώσουν περίοδο χάριτος.

Μεγαλύτερη διάρκεια. Η αύξηση της διάρκειας, σε συνδυασμό με μείωση των επιτοκίων, κυρίως σε παλιά, σταθερά στεγαστικά είναι η πιο δημοφιλής μέθοδος αναχρηματοδότησης σε όσους αγόρασαν κάποιο ακίνητο. Πλέον, οι τράπεζες είναι διατεθειμένες να αυξήσουν τη συνολική διάρκεια του στεγαστικού δανείου ακόμη και στα 40 χρόνια, ανεξάρτητα από την ηλικία του δανειολήπτη.

Επιπλέον, ειδικά σε παλιές συμβάσεις με σταθερά επιτόκια της τάξης του 5% ή του 6% γίνονται μετατροπές σε κυμαινόμενο, το οποίο πέφτει κοντά στο 3%-3,5%, αρκετά συχνά με σαφώς μειωμένη ή και μηδενική ποινή για τον δανειολήπτη που θα σπάσει τη σύμβαση σταθερού επιτοκίου.

Ιδιαίτερα διαδεδομένη είναι επίσης η περίοδος χάριτος στα στεγαστικά δάνεια, κατά την οποία ο πελάτης πληρώνει μόνο τόκους ή ακόμη και μηδενική καταβολή. Το διάστημα της περιόδου αυτής μπορεί να φθάσει και τα δύο χρόνια, ειδικά στην περίπτωση που ο πελάτης της τράπεζας μπορεί να αποδείξει ότι τα εισοδήματά του έχουν μειωθεί σημαντικά. Με τον συνδυασμό των ενεργειών αυτών, ζητούμενο είναι η δόση του δανείου να γίνει εκ νέου εξυπηρετήσιμη από όσο το δυνατόν περισσότερους πελάτες και ταυτόχρονα να μην υπερβαίνει κατά πολύ το κόστος του ενοικίου για ένα αντίστοιχο κτίσμα.

Αναδιάρθρωση. Οσο για τα επιχειρηματικά δάνεια, εκεί η κατάσταση είναι πιο περίπλοκη, τόσο λόγω του μεγαλύτερου ύψους των οφειλών ανά εταιρεία όσο και λόγω του γεγονότος ότι πολλές επιχειρήσεις έχουν οφειλές σε παραπάνω από μία τράπεζα. Το πρόβλημα εντείνουν τα υψηλά επιτόκια, τα οποία φθάνουν το 8% ή και το 10%, επίπεδο απαγορευτικό για τη βιωσιμότητα των εταιρειών. Ετσι, οι τράπεζες –με χαρακτηριστικό παράδειγμα την πρωτοβουλία της Πειραιώς –αναζητούν φόρμουλα ριζικής αναδιάρθρωσης των επιχειρήσεων, ώστε να εξασφαλίσουν ότι αυτές, αν αποκτήσουν πρόσβαση στη ρευστότητα, θα παραμείνουν βιώσιμες. Στην περίπτωση που εξασφαλίσουν αυτό το εχέγγυο, είναι διατεθειμένες να διαπραγματευθούν τη διάρκεια, τα επιτόκια, ακόμη και το ύψος των οφειλών από τις εταιρείες προς αυτές.

Φρένο στα νέα δάνεια

Σύμφωνα με τραπεζικά στελέχη, αυτή τη στιγμή 9 στις 10 νέες χορηγήσεις αφορούν ρύθμιση παλαιών οφειλών και μόνο ένα ποσοστό 10% είναι στην πραγματικότητα «καινούργιο χρήμα». Ειδικά στην καταναλωτική πίστη, οι τράπεζες ψαλιδίζουν τα όρια των πιστωτικών καρτών, δεν τις ανανεώνουν και ουσιαστικά δεν εκταμιεύουν καταναλωτικά δάνεια, εκτός ελαχίστων εξαιρέσεων