Καλύτερη διαχείριση των οικονομικών τους, η οποία είχε ως αποτέλεσμα την αύξηση της κερδοφορίας τους, πέτυχαν οι ελληνικές επιχειρήσεις το 2016. Αν και οι τζίροι των επιχειρήσεων του μη χρηματοπιστωτικού τομέα εμφάνισαν αύξηση η οποία έφτασε μόλις το 3,2%, κατάφεραν να βελτιώσουν σε τέτοιο βαθμό την κερδοφορία τους αυξάνοντάς την κατά 72,5% και επιτυγχάνοντας καλύτερη διαχείριση του κόστους τους. Αντίστοιχα οι εταιρείες του χρηματοπιστωτικού τομέα (τράπεζες, ασφαλιστικές και άλλες χρηματοπιστωτικές επιχειρήσεις), ενώ αύξησαν τις πωλήσεις τους μόλις κατά 1,8%, παρουσίασαν κερδοφορία αυξημένη κατά 131,8%. Αυτή η θετική εικόνα για τις επιχειρήσεις προκύπτει από τα στοιχεία που περιλαμβάνονται στην έκδοση «40 κορυφαίοι κλάδοι της ελληνικής οικονομίας – 2018» της ICAP Group.

Σε ένα επιχειρηματικό περιβάλλον όπου εξακολουθεί να επικρατεί αβεβαιότητα για τις εξελίξεις όσον αφορά την εγχώρια οικονομία, το ενδιαφέρον που καταγράφουν οι επιδόσεις που σημείωσαν οι επιχειρήσεις διαφόρων κλάδων οικονομικής δραστηριότητας είναι μεγάλο, μιας και τα τελευταία χρόνια οι ελληνικές επιχειρήσεις, καταβάλλοντας έντονες προσπάθειες, βελτίωσαν την ανταγωνιστικότητα και την παραγωγικότητά τους.

Οπως και στις προηγούμενες εκδόσεις της ICAP, προκειμένου να δοθεί η γενικότερη εικόνα των μεταβολών που χαρακτήρισαν τους ευρύτερους κλάδους της οικονομίας (βάσει κατάταξης NACE), αρχικά παρατίθενται ορισμένα συγκεντρωτικά στοιχεία, τα οποία προκύπτουν από την ανάλυση των στοιχείων που περιλαμβάνονται στους δημοσιευμένους ισολογισμούς (χρήσης 2016) των ελληνικών εταιρειών ΑΕ και ΕΠΕ, οι οποίοι παρουσιάστηκαν στην τελευταία έκδοση της ICAP Group «Η Ελλάδα σε αριθμούς – 2018».

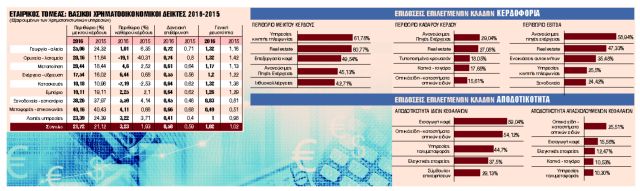

ΤΖΙΡΟΣ 117,3 ΔΙΣ. ΕΥΡΩ. Από τα στοιχεία της μελέτης φαίνεται ότι το 2016 ο ελληνικός εταιρικός τομέας, αν και εμφάνισε μικρή σχετικά αύξηση στον κύκλο εργασιών του, κατάφερε μέσω καλύτερης διαχείρισης του κόστους να αυξήσει σημαντικά την κερδοφορία του. Πιο συγκεκριμένα, εξετάζοντας τις εταιρείες του μη χρηματοπιστωτικού τομέα, προκύπτει ότι ο συνολικός κύκλος εργασιών το 2016-2015 διαμορφώθηκε σε περίπου 117,3 δισ. ευρώ. Αύξηση κατέγραψαν οι πωλήσεις σε έξι από τους εννέα ευρύτερους κλάδους του εταιρικού τομέα.

Την υψηλότερη αύξηση στον κύκλο εργασιών κατέγραψε ο κλάδος των κατασκευών με ποσοστό 10,8% και ακολούθησε ο κλάδος του εμπορίου (8,2%) και των ξενοδοχείων – εστιατορίων (7,0%). Επίσης, χαμηλό αλλά θετικό πρόσημο μεταβολής εμφάνισε ο κλάδος των μεταφορών – επικοινωνιών (1,9%), των λοιπών υπηρεσιών (1,2%) και της γεωργίας – αλιείας (1,1%). Αντίθετα, οριακή υποχώρηση εμφάνισαν οι πωλήσεις στην ενέργεια – ύδρευση (-2,7%), στα ορυχεία – λατομεία (-1,5%) και στη μεταποίηση (-0,4%).

ΚΕΡΔΟΦΟΡΙΑ. Οσον αφορά τα συνολικά αποτελέσματα του εταιρικού τομέα (ανεξαρτήτως κλάδου δραστηριότητας), παράλληλα με την αύξηση των συνολικών πωλήσεων, η προσπάθεια συγκράτησης του κόστους πωλήσεων είχε θετικό αντίκτυπο και οδήγησε σε αξιόλογη βελτίωση του μεικτού αποτελέσματος (αύξηση κατά 6,1%), με τις δαπάνες διοίκησης και διάθεσης να εμφανίζουν οριακή αύξηση μόλις κατά 0,85%. Οι μεταβολές αυτές είχαν ως αποτέλεσμα τη σημαντικότατη βελτίωση (45,7%) του λειτουργικού αποτελέσματος και τελικά την εντυπωσιακή αύξηση της κερδοφορίας (72,5%). Στη μελέτη επισημαίνεται ότι η πλειοψηφία των εταιρειών του δείγματος (63,2%) ήταν κερδοφόρες το 2016, τα δε κέρδη τους υπερίσχυσαν και καθόρισαν και το συνολικό αποτέλεσμα.

Αναφορικά πάντως με τους επιμέρους κλάδους, οι περισσότεροι ήταν κερδοφόροι το 2016. Τη μεγαλύτερη συμμετοχή στα κέρδη είχαν ο κλάδος της μεταποίησης, του εμπορίου και της ενέργειας – ύδρευσης. Από την άλλη πλευρά, οι ζημιογόνοι κλάδοι το 2016 ήταν αυτοί των κατασκευών και των ορυχείων – λατομείων (ήταν ζημιογόνοι και το 2015). Ειδικότερα, ο τομέας της μεταποίησης εμφάνισε οριακή επιδείνωση (-0,36%) σε επίπεδο κύκλου εργασιών (γεγονός που οφείλεται σε σημαντικό βαθμό στον κλάδο διύλισης πετρελαίου και σχετίζεται με την πτώση των διεθνών τιμών του προϊόντος), έτσι η περικοπή του κόστους πωλήσεων με υψηλότερο ρυθμό οδήγησε σε αξιόλογη αύξηση (10,46%) των μεικτών κερδών. Το γεγονός αυτό σε συνδυασμό με τη συγκράτηση των λειτουργικών δαπανών (μεταβολή μόλις 0,01%) είχαν ως αποτέλεσμα την αξιόλογη αύξηση του λειτουργικού αποτελέσματος (74,86%) καθώς και των συνολικών καθαρών (προ φόρου) κερδών (81,77%).

ΛΙΓΟΤΕΡΕΣ ΖΗΜΙΕΣ. Οσον αφορά τον χρηματοπιστωτικό τομέα, παρατηρείται σημαντική μείωση των ζημιών το 2016 σε σχέση με το προηγούμενο έτος. Συγκεκριμένα, το 2016 τα συνολικά έσοδα των δεκατεσσάρων τραπεζών που περιλαμβάνονται στην ανάλυση μειώθηκαν κατά 11,1% και διαμορφώθηκαν στο ποσό των 8,8 δισ. ευρώ. Ωστόσο, η σημαντικότατη μείωση των λειτουργικών εξόδων (κατά 49,1%) οδήγησε στην ανατροπή του συνολικού λειτουργικού αποτελέσματος, το οποίο κατέστη θετικό το 2016 από αρνητικό το 2015. Η εξέλιξη αυτή σε συνδυασμό με τις αισθητά μειωμένες προβλέψεις (κατά 72,5%) οδήγησαν στην κατακόρυφη μείωση των ζημιών, οι οποίες διαμορφώθηκαν σε 98,7 εκατ. ευρώ το 2016 από 13,6 δισ. ευρώ το προηγούμενο έτος.

Αντίθετα, σχετική επιδείνωση παρουσίασε ο κλάδος των ασφαλειών. Τα συνολικά έσοδα των ασφαλιστικών επιχειρήσεων διαμορφώθηκαν σε 3,4 δισ. ευρώ το 2016, μειωμένα κατά 4,5% έναντι του προηγούμενου έτους. Μεγαλύτερη ήταν η μείωση σε επίπεδο λειτουργικών αποτελεσμάτων (-18,4%).

Αντίστοιχη εξέλιξη χαρακτήρισε και το τελικό αποτέλεσμα, με τα κέρδη (προ φόρου) να διαμορφώνονται σε 381,6 εκατ. ευρώ το 2016, μειωμένα κατά 17,8% σε ετήσια βάση. Επίσης, ζημιογόνος παρέμεινε και ο κλάδος των λοιπών χρηματοπιστωτικών υπηρεσιών, που περιλαμβάνει επιχειρήσεις προερχόμενες από κλάδους συμμετοχών, χρηματοδοτικής μίσθωσης, χρηματιστηριακών συναλλαγών, factoring κ.ά.

Σύμφωνα με την ICAP, στις παρούσες συνθήκες, όπου η ελληνική οικονομία εξακολουθεί να ταλαντεύεται, οι επιχειρήσεις συνεχίζουν να καταβάλλουν μεγάλες προσπάθειες με στόχο την ενίσχυση της ανταγωνιστικότητάς τους και τη διεύρυνση της εξωστρέφειάς τους, παράγοντες που θα συμβάλουν στην περαιτέρω ανάπτυξή τους και στη δημιουργία θετικών προσδοκιών για το μέλλον.

Βελτίωση της αποδοτικότητας

Εκτός όμως από τα στοιχεία που αφορούν συνολικά τον εταιρικό τομέα, η μελέτη αξιολογεί και συγκρίνει και τους δείκτες που αφορούν μία στοχευμένη επιλογή κλάδων και υποκλάδων οικονομικής δραστηριότητας,

τα δεδομένα των οποίων αναλύονται στις Κλαδικές Μελέτες της ICAP Group. Από την επεξεργασία των βασικών χρηματοοικονομικών δεικτών (δείκτες έτους 2016) των επιμέρους κλάδων, προκύπτουν οι πέντε κορυφαίοι κλάδοι όσον αφορά τους δείκτες κερδοφορίας, αποδοτικότητας και χρηματοοικονομικής διάρθρωσης. Συγκρίνοντας τους μέσους δείκτες κερδοφορίας και αποδοτικότητας των επιλεγμένων κλάδων του 2016 σε σχέση με τους αντίστοιχους του 2015, μάλιστα, διαπιστώνεται ελαφρά βελτίωση της αποδοτικότητας τόσο των ιδίων όσο και των απασχολουμένων κεφαλαίων το 2016 σε σχέση με το 2015. Μικρή υποχώρηση φαίνεται ότι παρουσίασε ο δείκτης του περιθωρίου μεικτού κέρδους, ενώ το περιθώριο καθαρού κέρδους σημείωσε ελαφρά ανοδική τάση.

Αναφορικά με το περιθώριο μεικτού κέρδους οι πέντε κορυφαίοι κλάδοι είναι οι υπηρεσίες κινητής τηλεφωνίας, το real estate, η επεξεργασία καφέ, οι ανανεώσιμες πηγές ενέργειας και οι ιχθυοκαλλιέργειες. Οσον αφορά το περιθώριο καθαρού κέρδους οι ανανεώσιμες πήγες ενέργειας, το real estate, τα τυποποιημένα κρουασάν, τα καπνά – τσιγάρα και τα οπτικά είδη και καταστήματα οπτικών ειδών. Αναφορικά με την αποδοτικότητα ιδίων κεφαλαίων

οι πέντε κορυφαίοι κλάδοι είναι η εισαγωγή καφέ, τα οπτικά είδη και καταστήματα οπτικών ειδών, οι υπηρεσίες ταχυμεταφοράς, οι ελεγκτικές εταιρείες και οι σύμβουλοι επιχειρήσεων.