Η Εφορία είναι πάντα… καχύποπτη και περιμένει στη γωνία τους φορολογουμένους που ζητούν την έκδοση αποδεικτικού φορολογικής ενημερότητας είτε για να εισπράξουν χρήματα από το Δημόσιο είτε για να μεταβιβάσουν ακίνητο. Εχει μάλιστα στήσει παγίδες από τις οποίες δύσκολα ξεφεύγουν όσοι έχουν βεβαιωμένες ληξιπρόθεσμες οφειλές και ζητούν παράλληλα την έκδοση φορολογικής ενημερότητας. Ακόμη και στην περίπτωση που οι οφειλές είναι ρυθμισμένες και εξυπηρετούνται κανονικά, η Εφορία προχωρά στην αυτόματη παρακράτηση των ποσών που θέλει να εισπράξει ο φορολογούμενος.

Ετσι για πολλούς η χορήγηση φορολογικής ενημερότητας αποδεικνύεται ιδιαίτερα ακριβή υπόθεση.

Στις περιπτώσεις που ο φορολογούμενος θέλει ενημερότητα είτε για να εισπράξει χρήματα από το Δημόσιο (εφάπαξ, κοινωνικές παροχές, αμοιβές για εκτέλεση έργου κ.ά.) είτε για να μεταβιβάσει ακίνητο, αλλά ταυτόχρονα έχει οφειλές προς το Δημόσιο, η Εφορία θα παρακρατεί ποσό που θα αρχίζει από το 10% και θα ανέρχεται ακόμα και στο 100% επί της είσπραξης και μέχρι του ύψους των βεβαιωμένων οφειλών. Και αυτό θα ισχύει ακόμα κι αν ο φορολογούμενος έχει υπαχθεί σε ρύθμιση για τμηματική καταβολή των οφειλών του.

Πιο συγκεκριμένα:

1. Ανεξαρτήτως ποσού που θέλει να εισπράξει κάποιος από το Δημόσιο, οι υπάλληλοι πριν προβούν στην εξόφληση των τίτλων πληρωμής ελέγχουν αν χρωστάει στην Εφορία, γίνεται αυτόματος συμψηφισμός και παρακρατούν την οφειλή του αυτή. Αν η οφειλή του φορολογουμένου είναι ίση ή μεγαλύτερη από τα χρήματα που περιμένει να εισπράξει από το Δημόσιο, τότε δεν θα λάβει κανένα ποσό επιστροφής.

2. Αν το αποδεικτικό ενημερότητας ζητείται για είσπραξη χρημάτων από φορείς της Κεντρικής Διοίκησης (υπουργεία κ.λπ.), το συνολικό ποσοστό παρακράτησης είναι υποχρεωτικά 100% επί της είσπραξης και μέχρι του ύψους των βεβαιωμένων προς τη Φορολογική Διοίκηση οφειλών του δικαιούχου των απαιτήσεων κατά του Δημοσίου, ακόμα και αν δεν έχουν καταστεί ληξιπρόθεσμες ή τελούν σε καθεστώς αναστολής είσπραξης.

3. Αν υφίστανται βεβαιωμένα ληξιπρόθεσμα χρέη που έχουν υπαχθεί σε ρύθμιση τμηματικής καταβολής, για να χορηγείται αποδεικτικό ενημερότητας τίθεται υποχρεωτικά ο όρος της παρακράτησης. Η παρακράτηση μπορεί να φτάνει και το 100% των ληξιπρόθεσμων οφειλών. Ωστόσο, τυχόν μη ληξιπρόθεσμη οφειλή που τελεί σε ρύθμιση τμηματικής καταβολής δεν συμπεριλαμβάνεται σε τυχόν παρακράτηση επί του αποδεικτικού. Ο οφειλέτης πάντως μπορεί να ζητήσει για να ξεμπερδεύει μια ώρα νωρίτερα να παρακρατηθούν και οι βεβαιωμένες ληξιπρόθεσμες οφειλές σε καθεστώς αναστολής είσπραξης.

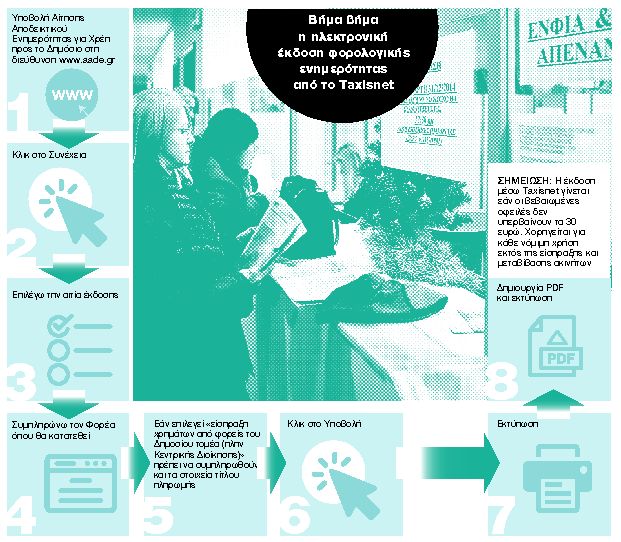

Από πού χορηγείται ηλεκτρονικά ή με φυσική παράδοση

Το αποδεικτικό ενημερότητας για όσους δεν έχουν οφειλές ή χρωστούν έως 30 ευρώ, χορηγείται ηλεκτρονικά κατόπιν αίτησης του ενδιαφερομένου στην ηλεκτρονική διεύθυνση της ΑΑΔΕ (http: //www.aade.gr/polites/phorologike-enemeroteta) και εάν αυτό δεν είναι εφικτό, τότε χορηγείται από οποιαδήποτε ΔΟΥ ή Ελεγκτικό Κέντρο. Ο φορολογούμενος απαλλάσσεται

ο ίδιος της υποχρέωσης προσκόμισης του αποδεικτικού ενημερότητας στους φορείς και στις υπηρεσίες που έχουν πιστοποιηθεί να το ζητούν και να το λαμβάνουν ηλεκτρονικά μέσω Διαδικτύου, εφόσον αυτό υποστηρίζεται.