Στις μέρες μας είναι συνηθισμένο οι γονείς να βοηθούν οικονομικά τα παιδιά τους, ενώ δεν είναι λίγες οι περιπτώσεις φορολογουμένων που προχωρούν στην αγορά ενός αυτοκινήτου ή ακόμα μιας κατοικίας με τα χρήματα που τους δίνουν οι γονείς τους, συγγενείς τους ή πιο σπάνια φιλικά τους πρόσωπα.

Τι γίνεται όμως όταν το παιδί υποβάλλει φορολογική δήλωση και δεν έχει τα εισοδήματα που απαιτούνται για να καλύψει τη δαπάνη αγοράς ενός αυτοκινήτου; Στην περίπτωση αυτή, θα φορολογηθεί με βάση το τεκμαρτό εισόδημα που θα προκύψει για την αγορά αλλά και την κατοχή του αυτοκινήτου. Ο φόρος που θα κληθεί να πληρώσει είναι σημαντικός. Επειδή οι περιπέτειες με την Εφορία κοστίζουν σε χρόνο και χρήμα, καλό είναι όλοι να λαμβάνουν τα μέτρα τους νωρίς, γιατί των φρονίμων τα παιδιά πριν πεινάσουν μαγειρεύουν.

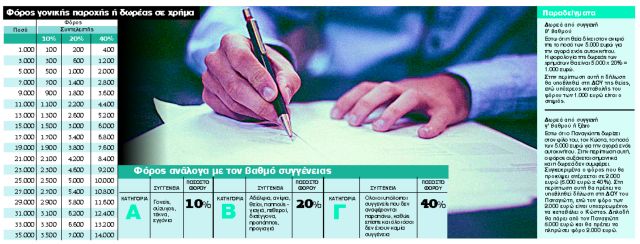

Οταν οι γονείς δίνουν κάποια χρήματα στα παιδιά τους, η πράξη αυτή ονομάζεται γονική παροχή. Η γονική παροχή μπορεί να γίνει ή με συμβολαιογραφικό έγγραφο ή με δήλωση στην Εφορία του δωρητή. Και στις δύο περιπτώσεις η φορολογία είναι ίδια και ανέρχεται σε 10% επί του ποσού που παρέχεται. Προσοχή! Ο φόρος 10% επιβάλλεται από το πρώτο ευρώ των χρημάτων που δωρίζονται. Για παράδειγμα, για μια γονική παροχή 15.000 ευρώ ο φόρος ανέρχεται στα 1.500 ευρώ (15.000 x 10%).

Η προθεσμία για την υποβολή της δήλωσης που δεν έχει καταρτιστεί με συμβολαιογραφική πράξη είναι μέσα σε έξι μήνες από την ημερομηνία της γονικής παροχής.

ΤΙ ΕΙΝΑΙ. Δωρεά χρηματικού ποσού θεωρείται όταν κάποιος (πλην γονέων) δίνει χρήματα σε κάποιον άλλον χωρίς αντάλλαγμα. Αυτό μπορεί να γίνει ή με συμβολαιογραφικό έγγραφο ή με δήλωση στην Εφορία του δωρητή.

Και στις δύο περιπτώσεις η φορολογία είναι ίδια και ανέρχεται σε 20% ή 40% επί του ποσού που δωρίζεται ανάλογα με τη συγγένεια.

Η προθεσμία για τη δήλωση είναι μέσα σε έξι μήνες από την ημερομηνία της δωρεάς.

ΒΑΘΜΟΙ ΣΥΓΓΕΝΕΙΑΣ. Στις περιπτώσεις γονικής παροχής ή δωρεάς χρηματικών ποσών, ο φόρος υπολογίζεται όχι βάσει της κλίμακας, αλλά αυτοτελώς με τη χρήση συντελεστή που διαφοροποιείται ανάλογα με την κατηγορία στην οποία υπάγονται οι δικαιούχοι. Για την περίπτωση της γονικής παροχής χρημάτων, ο συντελεστής που εφαρμόζεται είναι πάντοτε 10%, αφού η συγγενική σχέση γονιών και τέκνων υπάγεται πάντοτε στην Α’ κατηγορία.

Ανάλογα με τη συγγένεια, ο φόρος γονικής παροχής ή δωρεάς χρηματικών ποσών ορίζεται ως εξής:

– 10%: γονείς, σύζυγος, τέκνα και εγγόνια.

– 20%: αδέλφια, ανίψια, θείοι, παππούς – γιαγιά, πεθεροί, δισέγγονα, προπάππος, προγιαγιά.

– 40%: οι υπόλοιποι συγγενείς και όσοι δεν έχουν καμία συγγένεια.

ΑΥΤΟΤΕΛΩΣ ΦΟΡΟΛΟΓΗΣΗ. Κατά τον υπολογισμό του φόρου γονικής παροχής χρηματικού ποσού δεν συνυπολογίζονται τυχόν άλλα περιουσιακά στοιχεία που παρέχονται από τον ίδιο γονέα. Δηλαδή, τα χρηματικά ποσά που δίνονται ως γονική παροχή φορολογούνται πάντοτε αυτοτελώς με τη χρήση συντελεστή χωρίς συνυπολογισμούς.

Για παράδειγμα, αν ο πατέρας έδωσε στις 10 Σεπτεμβρίου 2017 ως γονική παροχή στον γιο του το χρηματικό ποσό των 10.000 ευρώ, ενώ στις 20 Φεβρουάριου 2017 του είχε κάνει γονική παροχή μια κατοικία αξίας 200.000 ευρώ, τότε κατά τον υπολογισμό του αυτοτελώς υπολογιζόμενου φόρου γονικής παροχής για το χρηματικό ποσό θα ληφθεί υπόψη μόνο το ποσό των 10.000 ευρώ και δεν θα συνυπολογιστεί και το ποσό των 200.000 ευρώ που αφορούσε τη γονική παροχή κατοικίας.

Επίσης, στην περίπτωση που ο γονιός δώσει στο παιδί του αρχικά μια γονική παροχή χρηματικού ποσού και στη συνέχεια δώσει και νέα, τότε για την καθεμιά ο φόρος θα υπολογιστεί αυτοτελώς.