Οριστικό τέλος στις ήπιες προσεγγίσεις για την αντιμετώπιση των κόκκινων επιχειρηματικών δανείων βάζουν οι τράπεζες σκληραίνοντας τη στάση τους απέναντι στις διοικήσεις των επιχειρήσεων οι οποίες μέχρι σήμερα δεν φάνηκαν συνεργάσιμες για τη διευθέτηση των οφειλών τους.

Ηδη, για αρκετές περιπτώσεις μεγάλων αλλά και μεσαίου μεγέθους επιχειρήσεων, σύμφωνα με πληροφορίες, έχουν ξεκινήσει ή πρόκειται να ξεκινήσουν διαδικασίες αποπομπής των παλαιών διοικήσεων αν δεν συνεισφέρουν με δικά τους κεφάλαια στην επιχείρηση ή δημιουργούν προσκόμματα στις όποιες ρυθμίσεις.

Η πολιτική αυτή που ξεκίνησαν να ακολουθούν οι τράπεζες αφορά κυρίως επιχειρήσεις που θεωρείται ότι μπορούν να καταστούν βιώσιμες και να βρεθούν επενδυτές που θα μπορέσουν να τις τρέξουν ώστε να μην χαθούν θέσεις εργασίας.

Ωστόσο σε αυτές τις επιχειρήσεις οι ιδιοκτήτες τους δεν προχώρησαν στις αναγκαίες ενέργειες εξυγίανσης ώστε να αντιμετωπίσουν τα προβλήματα προβάλλοντας προσκόμματα σε κάθε προσπάθεια αναδιάρθρωσή τους σε συνεργασία με τις τράπεζες.

Ομως δεν λείπουν και οι επιχειρήσεις εκείνες που κρίνονται ως μη βιώσιμες και έχουν ήδη δρομολογηθεί οι διαδικασίες εκκαθάρισης τους.

Σύμφωνα με τραπεζικά στελέχη, βασική προτεραιότητα για το 2017 είναι η παρακολούθηση των δανείων σε καθυστέρηση άνω των 720 ημερών (δυο χρόνια), τα οποία δεν έχουν καταγγελθεί. Μάλιστα όλες οι τράπεζες στοχεύουν στην ενίσχυση των προσπαθειών τους για καταγγελία των δανείων αυτών και στην προσφυγή σε ένδικα μέσα, έτσι ώστε το ποσοστό των μη καταγγελμένων δανείων να μειωθεί δραστικά. Οι τράπεζες είναι αποφασισμένες να προχωρήσουν σε δεσμεύσεις τραπεζικών λογαριασμών, πλειστηριασμούς και ρευστοποιήσεις ακινήτων και σε αποπομπές των διοικήσεων. Για τις μεγάλες επιχειρήσεις ο προγραμματισμός είναι τα μη καταγγελθέντα δάνεια να μειωθούν από 12% έως 34% που είναι σήμερα, όπως αναφέρει και η Τράπεζα της Ελλάδος, σε 2% έως 24% ενώ για τις μικρομεσαίες επιχειρήσεις από 6% έως 26% σε 1% έως 7%.

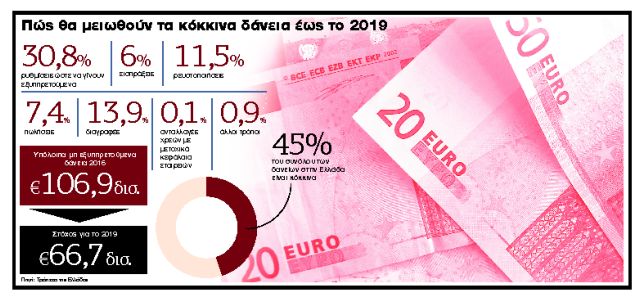

ΤΙ ΠΕΡΙΜΕΝΟΥΝ. Οι στόχοι που έχουν τεθεί από τον Ενιαίο Μηχανισμό Εποπτείας (SSM) για τη μείωση των κόκκινων δανείων των επιχειρήσεων και των νοικοκυριών έως το 2019 δεν αφήνουν πολλά περιθώρια στις διοικήσεις των ελληνικών τραπεζών. Και αυτό διότι θα πρέπει από 106,9 δισ. ευρώ που ήταν οι ληξιπρόθεσμες οφειλές τους στα τέλη του 2016 να έχουν μειωθεί στα 66,7 δισ. ώς το 2019. Μάλιστα το γεγονός ότι το πρώτο δίμηνο του 2017 παρατηρήθηκε αύξηση των ληξιπρόθεσμων ανησύχησε τους τραπεζίτες και τους ανάγκασε να δραστηριοποιηθούν άμεσα με αποτέλεσμα τα πρώτα ανεπίσημα στοιχεία για τον Μάρτιο να δείχνουν σταθεροποίηση.

Τραπεζικοί παράγοντες επισημαίνουν ότι ο κόμπος έφτασε στο χτένι και δεν πρόκειται να επιδείξουν ανοχή κυρίως σε επιχειρηματίες και ιδιώτες που επιλέγουν να είναι στρατηγικά κακοπληρωτές. Οπως υποστηρίζουν δεν μπορούν να κρατούν επιχειρήσεις και περιουσιακά στοιχεία όταν οι ίδιοι έχουν κάνει στάση πληρωμών και δεν επιδιώκουν να βρεθεί από κοινού με τις τράπεζες λύση. Παράλληλα προσθέτουν ότι οι τράπεζες είναι διατεθειμένες να αντιμετωπίσουν με πιο ελαστικό τρόπο όσους δείξουν ενδιαφέρον να ξαναζωντανέψουν τα δάνειά τους και να διατηρήσουν ανοικτές τις επιχειρήσεις τους.

Επιπλέον το γεγονός ότι εντός των επόμενων ημερών θα γίνει νόμος του κράτους και ο εξωδικαστικός συμβιβασμός για τα ληξιπρόθεσμα χρέη των επιχειρήσεων προσφέρει ένα όπλο στη φαρέτρα τους για την αντιμετώπιση ενός προβλήματος που δεν είναι μονάχα ελληνικό.

Ειδικότερα, ο εξωδικαστικός συμβιβασμός προσφέρει τη δυνατότητα συνολικών ρυθμίσεων χρεών επιχειρήσεων προς τράπεζες, Δημόσιο, ασφαλιστικά ταμεία αλλά και τρίτους. Ο μηχανισμός αυτός έχει μια ολιστική προσέγγιση ρυθμίσεων χρεών και μπορεί να εξασφαλίσει και για τις τράπεζες την αποκατάσταση της τακτικής εξυπηρέτησης κόκκινων δανείων μέσω επιτυχών διευθετήσεων σε όλο το φάσμα των επιχειρήσεων (μικρών, μεσαίων και μεγάλων) υπό την προϋπόθεση ότι τα χρέη δημιουργήθηκαν ώς τις 31 Δεκεμβρίου 2016 και εφόσον κρίνονται βιώσιμες. Μάλιστα σύμφωνα με τον στόχο που πρέπει να εκπληρώσουν οι ελληνικές τράπεζες μέχρι το 2019, το 30,8% των κόκκινων δανείων θα μειωθεί μέσω αυτών των διαδικασιών.

Είναι χαρακτηριστικό ότι στην τελευταία έκθεση της ΤτΕ, αναφορικά με τους στόχους που έχουν τεθεί στις τράπεζες για τη μείωση των μη εξυπηρετούμενων δανείων, επισημαίνεται ότι παρά τη βελτίωση που σημειώθηκε στο συνολικό χαρτοφυλάκιο το τελευταίο τρίμηνο του 2016 (μείωση κατά 1,1 δισ., από 106,9 δισ. στα 105,8 δισ.), στη συνέχεια αυτό ανατράπηκε αφού το πρώτο δίμηνο δημιουργήθηκαν νέα κόκκινα δάνεια ύψους περίπου 1,5 δισ. προκαλώντας προβληματισμό και καθιστώντας επιτακτική την ανάγκη λήψης μέτρων ώστε οι τράπεζες να μην εκτραπούν από τον στόχο που θέλουν να εκπληρώσουν ώς το 2019.

![Forbes: Απτόητοι οι πλούσιοι του κόσμου… δεν τους άγγιξε ο πληθωρισμός [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/dollars-1-1024x683-1-1024x683.jpg)

![Νέο καμπανάκι ΔΝΤ για υψηλά χρέη και ελλείμματα [πίνακας]](https://www.tanea.gr/wp-content/uploads/2024/04/2024-04-10T122035Z_337779567_RC2N37A3X4T6_RTRMADP_5_IMF-PRODUCTIVITY-300x200.jpg)