Καμπανάκι για αύξηση των κόκκινων δανείων σε περίπτωση που οι τράπεζες δεν προχωρήσουν σε αναδιαρθρώσεις των δανειακών χαρτοφυλακίων τους χτυπά η Τράπεζα της Ελλάδος.

Ηδη ο αριθμός των φακέλων των μη εξυπηρετούμενων δανείων έχει φτάσει σε 3 εκατ. από 9,4 εκατ. που είναι το σύνολο των δανείων, ενώ το πρώτο τρίμηνο του 2016 το σύνολο των εξυπηρετούμενων δανείων μειώθηκε 11,1%.

Είναι ενδεικτικό ότι τα μη εξυπηρετούμενα καταναλωτικά δάνεια αυξήθηκαν το 2015 στο 54,7% από 51,2% το 2014, ενώ τα επιχειρηματικά από 39,8% το 2014 έφτασαν το 2015 το 43,8%. Ωστόσο η οικονομική δυσχέρεια των νοικοκυριών έφερε και αύξηση στο ποσοστό των κόκκινων στεγαστικών, τα οποία από 35,6% το 2014 έφτασαν το 41% το 2015.

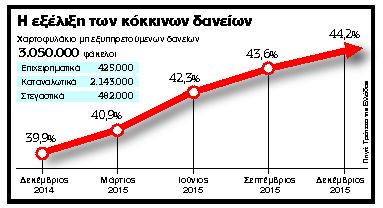

Τα στοιχεία αυτά παρουσιάζονται στην Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος της Τραπέζης της Ελλάδος και δείχνουν ότι έως και τα τέλη του 2015 από το σύνολο των μη εξυπηρετούμενων δανείων τα περισσότερα, 2.143.000 δάνεια ήταν καταναλωτικά, 425.000 ήταν επιχειρηματικά και 482.000 ήταν στεγαστικά.

ΟΙ ΑΝΑΔΙΑΡΘΡΩΣΕΙΣ. Οπως επισημαίνει η Τράπεζα της Ελλάδος, στον βαθμό που οι τράπεζες δεν προβούν σε αναδιαρθρώσεις των χαρτοφυλακίων τους (π.χ. περιορισμό του κόστους εξυπηρέτησής τους μέσω της αναχρηματοδότησης υφιστάμενων δανείων με ευνοϊκότερο για τις εταιρείες επιτόκιο, ανταλλαγή εταιρικού χρέους με μετοχικό κεφάλαιο), τα μη εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν και κατά τη διάρκεια του 2016 ακόμη και σε περίπτωση ομαλοποίησης των μακροοικονομικών συνθηκών, δεδομένου ότι έχει παρατηρηθεί ιστορικά χρονική υστέρηση μεταξύ της θετικής αναστροφής του μακροοικονομικού περιβάλλοντος και της μείωσης των μη εξυπηρετούμενων δανείων.

Δεδομένου ότι τα μη εξυπηρετούμενα ανοίγματα αποτελούν περισσότερο από το 44% του συνολικού δανειακού χαρτοφυλακίου, με ανάλογα ποσοστά για δάνεια προς νοικοκυριά και επιχειρήσεις, κάθε άλλο παρά εφησυχασμό προκαλούν οι ενδείξεις που προκύπτουν από την ανάλυση της Τραπέζης της Ελλάδος. Συγκεκριμένα, τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών και οι καταγγελμένες απαιτήσεις αποτελούν περίπου το 30% και 44% αντίστοιχα των μη εξυπηρετούμενων ανοιγμάτων. Παράλληλα, από την ανάλυση των υπολοίπων των μη εξυπηρετούμενων δανείων προκύπτει ότι τα 2/3, περίπου 40% του συνόλου, εμπίπτουν στην κατηγορία τής άνω των 90 ημερών καθυστέρησης (χωρίς να περιλαμβάνονται οι καταγγελλόμενες απαιτήσεις) και έχουν καθυστέρηση ακόμα και ενός έτους. Το αντίστοιχο ποσοστό εκείνων που παρουσιάζουν καθυστέρηση μεγαλύτερη του εξαμήνου για στεγάστηκα δάνεια διαμορφώνεται σε 70% και για καταναλωτικά σε 76%. Αλλωστε οι καταγγελμένες απαιτήσεις έχουν καθυστέρηση μεγαλύτερη των 720 ημερών, κάτι που δείχνει παγίωση της κατάστασης και αναδεικνύει τις δυσκολίες της αποτελεσματικής διαχείρισης των κόκκινων δανείων.