Η έρευνα επισημαίνει ότι η εκτίναξη του κόστους για τους καταναλωτές στην Ελλάδα οφείλεται στις αυξήσεις του ρεύματος και κυρίως στη φορομπηχτική πολιτική αυξήσεων για τις έμμεσες χρεώσεις, δηλαδή τα δίκτυα, τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ) και το ειδικό τέλος μείωσης εκπομπών αερίων ρύπων (που επιδοτεί τις ΑΠΕ). Ενώ ο μέσος ετήσιος ρυθμός αύξησης στο ρεύμα ήταν 7%, σε όλες τις έμμεσες χρεώσεις και φόρους έφτασε στο 13,8%, σχεδόν διπλάσιος.

Οι μεν καταναλωτές δυσκολεύονται να επιλέξουν άλλο πάροχο, ο δε βασικός προμηθευτής δεν προσφέρει εναλλακτικά πακέτα υπηρεσιών (π.χ. μαζί με ηλεκτρικό ρεύμα και φυσικό αέριο), όπως συμβαίνει εκεί όπου η αγορά έχει ανοίξει στην πράξη και όχι στη θεωρία.

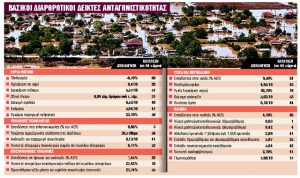

Εναντι τεσσάρων μόνο προμηθευτών ρεύματος στην Ελλάδα (στοιχεία Δεκεμβρίου 2013), οι γερμανοί καταναλωτές έχουν να επιλέξουν ανάμεσα σε 376 εταιρείες, οι Φινλανδοί σε 204, οι Δανοί σε 124, οι Πολωνοί σε 77, οι Ιταλοί σε 30 κ.ο.κ.

Χαρακτηριστικότερα παραδείγματα η Ελλάδα και η Λιθουανία, με τη χώρα μας να εμφανίζει αύξηση κατά 119% στις χρεώσεις που σχετίζονται με τις ΑΠΕ και τη Λιθουανία να ακολουθεί με 44%.

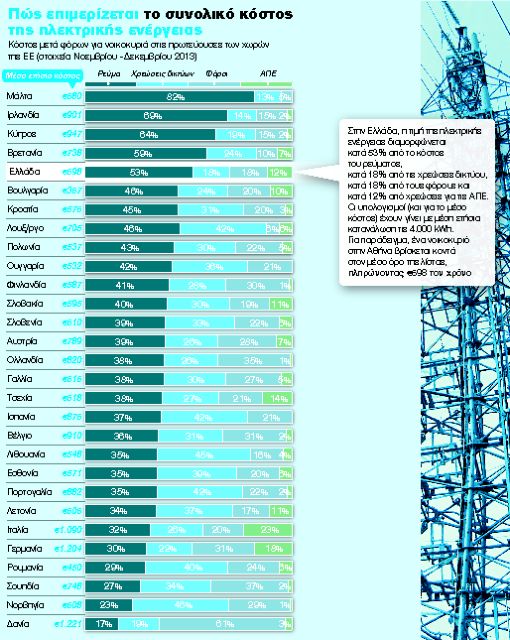

ΤΙ ΠΛΗΡΩΝΟΥΜΕ. Σε απόλυτα νούμερα, πάντως, οι τιμές ηλεκτρικής ενέργειας στην Ελλάδα παραμένουν στον μέσο όρο της ΕΕ, με ακριβότερη χώρα τη Δανία. Ενδεικτικά, ένα νοικοκυριό με ετήσια κατανάλωση 4.000 κιλοβατώρες, πληρώνει 1.221 ευρώ στη Δανία, 1.204 ευρώ στη Γερμανία, 1.090 στην Ιταλία, 947 στην Κύπρο, 901 στην Ιρλανδία και 698 ευρώ στην Ελλάδα, η οποία μεταξύ των 28 καταλαμβάνει την 14η θέση. Σε κάθε περίπτωση, στην αγορά ηλεκτρισμού όπου ο ανταγωνισμός μοιάζει να λειτουργεί, καλύτερα είναι σε Δανία, Φινλανδία, Γερμανία, Βρετανία, Ιταλία και Νορβηγία. Το ίδιο ισχύει για την αγορά φυσικού αερίου σε Βρετανία, Τσεχία, Ολλανδία, Γερμανία, Σλοβενία και Ισπανία.