Φαντάζει παράδοξο: όποιος φορολογούμενος χρωστά στην Εφορία ή στα ασφαλιστικά ταμεία έως 15.000 ευρώ μπορεί να ρυθμίσει την οφειλή του σε έως και 100 δόσεις. Από την άλλη πλευρά, όσοι χρωστούν περισσότερα από 15.000 ευρώ μπορούν να ρυθμίσουν τις οφειλές τους σε λιγότερες δόσεις, μέχρι 72.

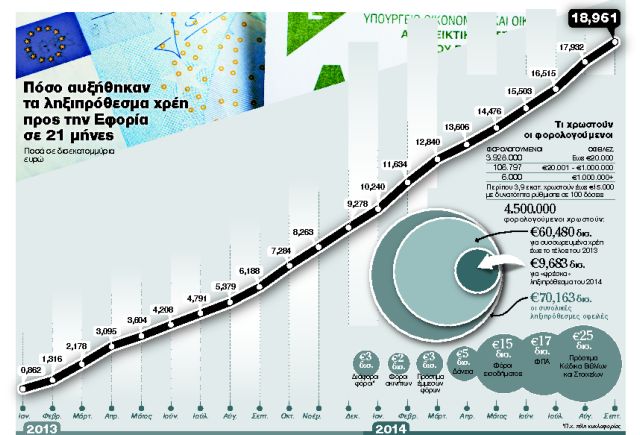

Το παράδοξο έρχεται να απαντηθεί από τα στοιχεία που έχουν στη διάθεσή τους τα συναρμόδια υπουργεία Οικονομικών και Εργασίας. Δείχνουν ότι σε σύνολο 4.041.000 φυσικών προσώπων και επιχειρήσεων με ληξιπρόθεσμα χρέη, 3.928.000 φορολογούμενοι ή το 97,2% των οφειλετών χρωστούν στην Εφορία έως 20.000 ευρώ. Η συντριπτική τους πλειονότητα, κοντά στα 3,9 εκατ., μπορεί να μπει στο πρόγραμμα εξόφλησης οφειλών με 100 δόσεις. Οσοι χρωστούν από 20.000 έως 1 εκατ. ευρώ είναι συγκριτικά ελάχιστοι. Φτάνουν τους 106.797 ενώ αυτοί που εξαιρούνται από τη ρύθμιση καθώς η οφειλή τους είναι άνω του 1 εκατ. ευρώ είναι περίπου 6.000.

Ολοι οι φορολογούμενοι με ληξιπρόθεσμες οφειλές από τα μέσα Νοεμβρίου, όταν σχεδιάζεται να ανοίξει η ηλεκτρονική εφαρμογή για την υποβολή αιτήσεων υπαγωγής στη ρύθμιση, θα μπορούν με απλές διαδικασίες να βάλουν τις οφειλές τους σε πολλές δόσεις. Οι δόσεις όμως δεν θα είναι άτοκες ενώ όσο αυξάνεται ο αριθμός των δόσεων τόσο μειώνεται η έκπτωση των προσαυξήσεων και οι φορολογούμενοι πρέπει να σταθμίσουν, πέραν της φοροδοτικής τους ικανότητας, αρκετές παραμέτρους για να επιλέξουν τον αριθμό των δόσεων που τους συμφέρει.

Η ρύθμιση δίνει πολλές εναλλακτικές. Από εφάπαξ εξόφληση της οφειλής με πλήρη διαγραφή των προσαυξήσεων έως 72 δόσεις με μείωση προσαυξήσεων κατά 30% ή 100 δόσεις με μείωση προσαυξήσεων 20%.

Ενδιαμέσως υπάρχουν επιλογές 24 μηνιαίων δόσεων με διαγραφή προσαυξήσεων 80%, 36 δόσεων με διαγραφή 70%, 48 δόσεων με 60% μείωση προσαυξήσεων ή 60 δόσεων με σβήσιμο των μισών προσαυξήσεων (50%).

ΤΙ ΣΥΜΦΕΡΕΙ. Ας δούμε ένα παράδειγμα. Φορολογούμενος χρωστά 10.000 ευρώ, από τα οποία τα 7.000 αποτελούν την αρχική οφειλή και τα υπόλοιπα 3.000 προσαυξήσεις. Αν επιλέξει τις 100 δόσεις, σβήνει το 20% των προσαυξήσεων, επομένως τα 10.000 ευρώ περιορίζονται σε 9.400 και η μηνιαία δόση θεωρητικά είναι 94 ευρώ. Σε αυτά όμως θα πρέπει να προστεθεί και η ετήσια προσαύξηση 4,56%. Κάπως έτσι η μηναία δόση αυξάνεται στα 113,17 ευρώ και ύστερα από οκτώ χρόνια και τρεις μήνες για τα 9.400 ευρώ θα έχει πληρώσει 11.317.

Ας δούμε τώρα την εξέλιξη της οφειλής αν ο ίδιος φορολογούμενος, αντί για 100 δόσεις, επιλέξει 48. Στα 3.000 ευρώ των προσαυξήσεων η μείωση είναι 60% (1.800 ευρώ), επομένως τα 10.000 της συνολικής οφειλής περιορίζονται σε 8.200. Για τέσσερα χρόνια, ο συγκεκριμένος φορολογούμενος θα πρέπει να πληρώνει 187,21 ευρώ τον μήνα. Στο τέλος για τα 8.200 ευρώ θα έχει πληρώσει 8.986.

Συμπερασματικά, αν κάποιος φορολογούμενος για συνολική οφειλή 10.000 ευρώ (τα 3.000 είναι προσαυξήσεις) επιλέξει τις 100 δόσεις, θα πληρώσει στο τέλος 11.317, ενώ αν επιλέξει τις 48 θα εξοφλήσει τις υποχρεώσεις του με 8.986 ευρώ. Οι λιγότερες δόσεις συμφέρουν περισσότερο, αρκεί να υπάρχει η δυνατότητα εξυπηρέτησης της μηνιαίας –υψηλότερης –δόσης.

Εκτός από τις δόσεις, τις προσαυξήσεις και το επιτόκιο, όσοι επιλέξουν να ρυθμίσουν τις οφειλές τους θα πρέπει να έχουν επίσης υπόψη και τα εξής:

Φορολογικά ενήμεροι

Μια από τις βασικές προϋποθέσεις για να διατηρήσουν οι φορολογούμενοι τη ρύθμιση είναι να τελούν φορολογικά ενήμεροι στη διάρκειά της. Οπως διευκρινίζεται από αρμόδιες πηγές, φορολογική ή ασφαλιστική ενημερότητα σε αυτές τις περιπτώσεις δεν σημαίνει ότι πρέπει απαραιτήτως να εξοφλείται το σύνολο της οφειλής στην ώρα της. Μπορεί να γίνει παράλληλη χρήση της πάγιας ρύθμισης των 12 δόσεων, που θα παραμείνει ενεργή για όσους αντιμετωπίζουν αδυναμία έγκαιρης εξόφλησης των τρεχουσών υποχρεώσεών τους για οφειλές που θα δημιουργηθούν μετά την 1η Οκτωβρίου για την Εφορία ή μετά τις 30 Σεπτεμβρίου για τα ασφαλιστικά ταμεία. Οφειλές βεβαιωμένες ή ληξιπρόθεσμες έως την 1η Οκτωβρίου για την Εφορία και έως τις 30 Σεπτεμβρίου 2014 για τα ασφαλιστικά ταμεία μπαίνουν στη ρύθμιση.

Συμψηφισμοί

Ακόμα και εντός ρύθμισης, οι συμψηφισμοί με επιστροφές φόρων θα συνεχιστούν. Οι συμψηφισμοί θα γίνονται αυτόματα αλλά στο τμήμα που αφορά το 1/7 του ποσού της ρυθμισμένης οφειλής που απομένει για εξόφληση. Αντίστοιχα, η Φορολογική Διοίκηση διατηρεί το δικαίωμα να κατάσχει από χέρια τρίτου ποσό που πρόκειται να καταβάλει στον οφειλέτη επίσης στο ύψος του 1/7 της ρυθμισμένης οφειλής που υπολείπεται.

Απώλεια ρύθµισης

Αν δεν καταβληθεί μία δόση στην ώρα της, ο φορολογούμενος χάνει τη ρύθμιση και είναι αυτόματα εκτεθειμένος σε κατασχέσεις περιουσιακών του στοιχείων. Το πιο σημαντικό είναι να μη χαθεί κάποια από τις πρώτες έξι δόσεις. Μετά το εξάμηνο, ο φορολογούμενος δεν χάνει τη ρύθμιση αν δεν καταβάλει εμπρόθεσμα μέχρι δύο δόσεις ανά έτος ή δεν καταβάλει εμπρόθεσμα μία δόση ανά έτος για διάστημα έως δύο μήνες. Σε αυτές τις περιπτώσεις τρέχει έξτρα μηνιαία προσαύξηση 2%.

Αν κάποιος φορολογούμενος χάσει τη ρύθμιση για λόγους ανωτέρας βίας, μπορεί να εξηγήσει τους λόγους αυτούς στον προϊστάμενο της Εφορίας του και να ξαναμπεί –μόνο για μία φορά –στη ρύθμιση σε διάστημα δύο μηνών.

Δόσεις και εκπτώσεις

Αν κάποιος φορολογούμενος για συνολική οφειλή 10.000 ευρώ (από τα οποία τα 3.000 ευρώ είναι προσαυξήσεις) επιλέξει τις 100 δόσεις, θα πληρώσει στο τέλος 11.317 ευρώ, ενώ αν επιλέξει τις 48 θα εξοφλήσει τις υποχρεώσεις του με 8.986 ευρώ. Οι λιγότερες δόσεις συμφέρουν περισσότερο, αρκεί να υπάρχει η δυνατότητα εξυπηρέτησης της μηνιαίας καταβολής τους.

![Απάτες: Eκρηξη στις ηλεκτρονικές επιθέσεις σε τραπεζικές κάρτες πληρωμών [γραφήματα]](https://www.tanea.gr/wp-content/uploads/2024/04/phishing-apati-pistotiki-karta-laptop.jpg)