Ανω-κάτω γίνεται πάλι ο ΕΝΦΙΑ, έπειτα από ένα ακόμη λίφτινγκ στα κριτήρια απαλλαγής ή μείωσης του φόρου κατά 50% για τους οικονομικά ασθενέστερους αλλά και εκπτώσεις –τελικά –για όσους έχουν ξενοίκιαστα ακίνητα για μεγάλο χρονικό διάστημα. Για τους δικαιούχους μείωσης κατά 50% ή πλήρους απαλλαγής από τον ΕΝΦΙΑ λόγω χαμηλού εισοδήματος σχεδιάζεται να προστεθεί και κριτήριο αντικειμενικής αξίας της συνολικής ακίνητης περιουσίας. Για τα ξενοίκιαστα το ακριβές ποσοστό της έκπτωσης ακόμη αναζητείται (πληροφορίες αναφέρουν έως 20%), σε συνάρτηση με το δημοσιονομικό κόστος. Το σίριαλ αναμένεται να λήξει την Πέμπτη, με την κατάθεση της σχετικής τροπολογίας στη Βουλή, αλλά μέχρι τότε τίποτε δεν αποκλείει νέες ανατροπές.

Για τις απαλλαγές για τους οικονομικά αδύναμους στο τραπέζι έχουν τεθεί τα όρια αξίας ακίνητης περιουσίας που ίσχυσαν για την καταβολή του κοινωνικού μερίσματος. Για τον άγαμο 125.000 ευρώ αντικειμενική αξία συνολικής περιουσίας, για τον έγγαμο, με ή χωρίς παιδιά, 200.000 ευρώ. Και στο μέτωπο αυτό όμως ακόμη αναζητείται η χρυσή τομή κόστους και δικαιούχων.

Η ιστορία των απαλλαγών και των μειώσεων από τον ενιαίο φόρο ακινήτων θα μπορούσε να χαρακτηριστεί πονεμένη.

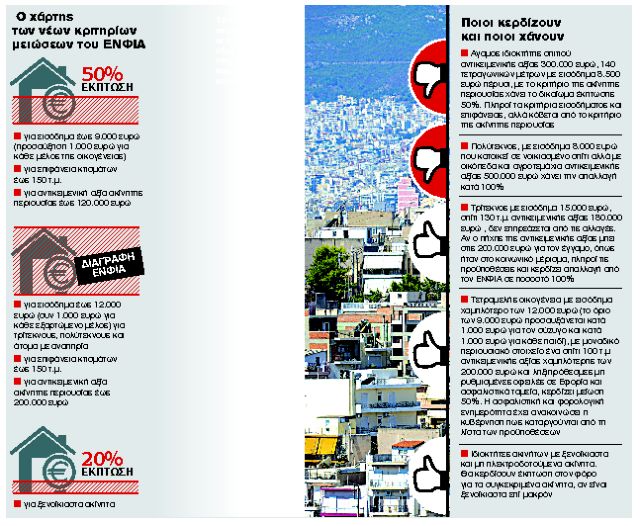

ΤΡΕΙΣ ΠΡΟΫΠΟΘΕΣΕΙΣ. Ο νόμος όπως ψηφίστηκε, στα τέλη του 2013, ορίζει τρεις προϋποθέσεις οι οποίες θα πρέπει να πληρούνται αθροιστικά προκειμένου το εκκαθαριστικό του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων να περιοριστεί δραστικά. Σύμφωνα με τις αρχικές διατάξεις, με πράξη της Φορολογικής Διοίκησης χορηγείται έκπτωση 50% επί του ΕΝΦΙΑ που βεβαιώθηκε αν διαπιστώνεται οικονομική αδυναμία πληρωμής της συνολικής οφειλής.

Η έκπτωση χορηγείται εφόσον πληρούνται σωρευτικά οι εξής προϋποθέσεις:

n Το συνολικό φορολογητέο οικογενειακό εισόδημα του προηγούμενου φορολογικού έτους δεν υπερβαίνει τις 9.000 ευρώ με προσαύξηση 1.000 ευρώ για τον/τη σύζυγο και κάθε εξαρτώμενο μέλος.

n Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα ο υπόχρεος δήλωσης φορολογίας εισοδήματος, ο/η σύζυγος και τα εξαρτώμενα τέκνα, λαμβανομένου υπόψη του ποσοστού συνιδιοκτησίας, δεν υπερβαίνει τα 150 τ.μ.

n Ο/Η φορολογούμενος/η, ο/η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειας δεν έχουν ή δεν ευθύνονται με ληξιπρόθεσμες οφειλές που δεν έχουν ρυθμιστεί προς το Δημόσιο και τα ασφαλιστικά ταμεία.

Διατηρώντας τις δύο τελευταίες προϋποθέσεις αμετάβλητες, ο νόμος ορίζει ότι για τρίτεκνους, πολύτεκνους ή άτομα με αναπηρία άνω του 80%, εφόσον το συνολικό εισόδημα δεν υπερβαίνει τις 12.000 ευρώ (με τις προσαυξήσεις των 1.000 ευρώ), παρέχεται πλήρης απαλλαγή από τον ΕΝΦΙΑ.

Η κυβέρνηση έχει ήδη ανακοινώσει ότι οι προϋποθέσεις ασφαλιστικής και φορολογικής ενημερότητας διαγράφονται από τον χάρτη των προϋποθέσεων έκπτωσης ή πλήρους απαλλαγής.

Απομένουν έτσι μόνο το εισοδηματικό κριτήριο και το κριτήριο της επιφάνειας των κτισμάτων, τα οποία πλέον θεωρούνται λειψά.

Οι δικαιούχοι. Πληροφορίες αναφέρουν ότι οι πρώτες προσεγγίσεις της ΓΓΔΕ αναφορικά με τους δικαιούχους εκπτώσεων μετά το ψαλίδισμα φορολογικής και της ασφαλιστικής ενημερότητας ανέβαζαν το κόστος σε περίπου 250 εκατ. ευρώ και τους φορολογούμενους που θα ωφελούνταν σε περισσότερους από ένα εκατομμύριο, σε σύνολο 6,1 εκατομμυρίων ιδιοκτητών ακινήτων.

Με τις ψαλιδισμένες αρχικές προϋποθέσεις είναι δεδομένο ότι θα υπήρχαν περιπτώσεις φορολογουμένων με μεγάλη ακίνητη περιουσία σε οικόπεδα ή αγροτεμάχια χωρίς όμως μεγάλα κτίσματα (έως 150 τ.μ.), που θα μπορούσαν να πάρουν απαλλαγή από τον φόρο.

Η εισήγηση που έχει υποβληθεί στον κ. Χαρδούβελη και εξετάζεται σε όλες τις πτυχές της αφορά την καθιέρωση ενός ακόμα κριτηρίου που θα αφορά τη συνολική αξία της ακίνητης περιουσίας.

Κατά τα λοιπά, παραμένει η πρόθεση του οικονομικού επιτελείου για αυτοματοποιημένη διαδικασία εξαιρέσεων και απαλλαγών, «τόσο απλή όσο αυτή του κοινωνικού μερίσματος»…