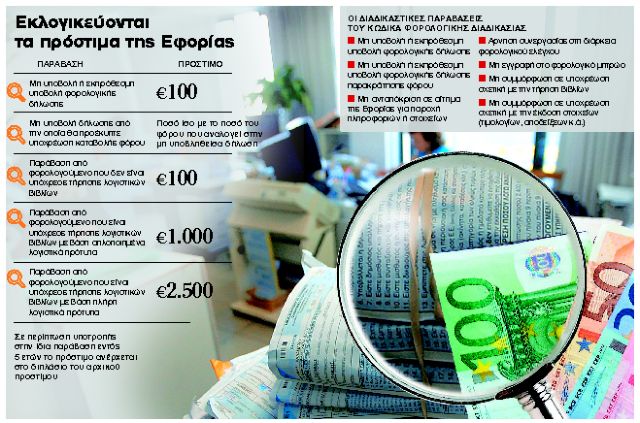

Υπερεξουσίες αποκτά η Εφορία με τον νέο Κώδικα Φορολογικής Διαδικασίας, ο οποίος κατατέθηκε χθες στη Βουλή και απλώνει δίχτυα σε όσους παραδοσιακά αποκρύβουν εισοδήματα, αλλά και σε φορολογουμένους που δεν καταβάλλουν εγκαίρως τους φόρους τους ή έχουν κάνει σύστημα την προσφυγή στα δικαστήρια για να μην πληρώνουν φόρους, ποινές και προσαυξήσεις. Με τις νέες διατάξεις που θα ισχύσουν από την 1η Ιανουαρίου 2014, η Εφορία θα μπορεί να προβαίνει σε κατασχέσεις ακινήτων, καταθέσεων και άλλων περιουσιακών στοιχείων του φορολογουμένου αν δεν καταβάλλεται εντός 30 ημερών ο φόρος (ή δεν ρυθμίζεται η εξόφλησή του), να προσδιορίζει το φορολογητέο εισόδημα βάσει της ρευστότητας, των δαπανών ή των καταθέσεων του φορολογουμένου, αλλά και να επιβάλλει και να εισπράττει σχεδόν με «αυτόματες» διαδικασίες φορολογικά πρόστιμα.

Ληξιπρόθεσμα. Με τον Κώδικα Φορολογικής Διαδικασίας το υπουργείο Οικονομικών επιχειρεί να θέσει τέλος στη συσσώρευση ληξιπρόθεσμων φορολογικών χρεών. Ετσι, προβλέπει πως αν ο φορολογούμενος δεν καταβάλει (ή δεν ρυθμίσει) τα ποσά του φόρου που αναφέρονται στην ατομική ειδοποίηση που του στέλνει η Εφορία εντός 30 ημερών από την κοινοποίηση της ειδοποίησης (π.χ. εκκαθαριστικό φόρου εισοδήματος), οι φορολογικές Αρχές μπορούν να προβούν άμεσα στη λήψη μέτρων αναγκαστικής εκτέλεσης και να επιδιώξουν την κατάσχεση κινητών, ακινήτων, εμπράγματων δικαιωμάτων σε αυτά, απαιτήσεων και γενικά όλων των περιουσιακών στοιχείων του οφειλέτη μέχρι το ύψος της φορολογικής οφειλής. Ακόμη, ο νέος Κώδικας δίνει τη δυνατότητα στη φορολογική διοίκηση σε εξαιρετικά επείγουσες περιπτώσεις, και όταν επίκειται κίνδυνος για την είσπραξη του φόρου, να λαμβάνει μέτρα και να προβαίνει χωρίς δικαστική απόφαση στην επιβολή συντηρητικής κατάσχεσης περιουσιακών στοιχείων του οφειλέτη, είτε βρίσκονται στα χέρια του είτε στα χέρια τρίτου. Μάλιστα, αν ο φορολογούμενος μεταβιβάσει περιουσιακά στοιχεία του για να αποφύγει τη λήψη μέτρων αναγκαστικής είσπραξης, οι φορολογικές Αρχές μπορούν να ασκούν αγωγή καταδολίευσης για τη διασφάλιση των συμφερόντων του Δημοσίου.

Σύμφωνα με τον Κώδικα, αν ο φορολογούμενος δικαιούται επιστροφή φόρου η Εφορία, αφού συμψηφίσει τους οφειλόμενους από τον φορολογούμενο φόρους με το ποσό προς επιστροφή, θα προβαίνει στην επιστροφή της τυχόν προκύπτουσας διαφοράς. Το επιστρεπτέο ποσό θα καταβάλλεται στον φορολογούμενο εντός 90 ημερών από την υποβολή έγγραφου αιτήματος, εκτός αν προβλέπεται μικρότερο χρονικό διάστημα από άλλη διάταξη της φορολογικής νομοθεσίας. Διαφορετικά το ποσό θα καταβάλλεται με τόκο.

Η Εφορία θα μπορεί να προσδιορίζει το φορολογητέο εισόδημα αξιοποιώντας εξελιγμένα τεκμήρια και τις περιβόητες έμμεσες τεχνικές ελέγχου. Πρόκειται για διάταξη που αφορά κυρίως τους ελεύθερους επαγγελματίες.

Στον Κώδικα αναφέρεται πως η Εφορία θα μπορεί σε περιπτώσεις που ο φορολογούμενος δεν υποβάλλει φορολογική δήλωση να προβαίνει σε εκτιμώμενο, διορθωτικό ή προληπτικό προσδιορισμό της φορολογητέας ύλης και να προσδιορίζει τα φορολογητέα εισοδήματα, τα ακαθάριστα έσοδα, τις εκροές αλλά και τα φορολογητέα κέρδη των υπόχρεων βάσει των γενικά παραδεκτών αρχών και τεχνικών της ελεγκτικής. Αυτό σημαίνει πως ειδικά ελεύθεροι επαγγελματίες και επιτηδευματίες που μέχρι σήμερα εμφάνιζαν εισοδήματα κοντά στο αφορολόγητο θα βρεθούν αντιμέτωποι με δυσάρεστες εκπλήξεις. Ειδικά για τις κατηγορίες αυτές η Εφορία θα επιλέγει τις προς έλεγχο υποθέσεις με βάση κριτήρια ανάλυσης κινδύνου.

Ο Κώδικας περιλαμβάνει μεταξύ των άλλων γενική διάταξη κατά της φοροαποφυγής, η οποία προβλέπει πως η Εφορία μπορεί να «αγνοεί» κάθε τεχνητή ρύθμιση ή τεχνητή σειρά ρυθμίσεων που έχει δρομολογηθεί με βασικό σκοπό την αποφυγή της φορολόγησης και οδηγεί σε φορολογικό πλεονέκτημα. Ακόμη, προβλέπει πως σε περίπτωση διαπίστωσης προσαύξησης περιουσίας η προσαύξηση αυτή δεν υπόκειται σε φορολογία εφόσον ο φορολογούμενος αποδείξει την πραγματική πηγή αυτής, καθώς και ότι αυτή είτε έχει υπαχθεί σε νόμιμη φορολογία είτε απαλλάσσεται από τον φόρο.